����ԭ���⣺��ǰ�й�¥������ ���й����ӵ������һ�������㣡�ٸ����������������

����3�·ݵ��������������Ѿ�����������M2���Ŵ������ٶ�Զ�����г�Ԥ�ڣ��������и�������˵�ģ����������½�������ʵ���ϣ���2016�����ʼ��Ŵ�����������¼�ĸ����ϣ�3�·����������ٶ���Ȼ��ʮ�־��˵ġ�

�������磬2017��һ����������ʹ�ģ����Ϊ6.93����Ԫ��������ͬ�ڶ�2268��Ԫ����2016��һ�������Ǵ���֮ǰ�����ʷ��¼����������ȥ�����¼�����ϸ�����һ��¥��������3�·ݵ�������ʹ�ģ��2�·�����21200��Ԫ��Ϊ2016��3�·�������ߡ�

�������У�3��ס�����Ŵ������ӵ�7977����Ԫ�����ڽ���1�µ�7521��Ԫ������������ס�����г��ڴ�����ʼ�����½�������1�·�Ϊ6293��Ԫ��2�·�Ϊ4503��Ԫ��3�·��½���3804��Ԫ�����ܽ���һ����ס�����г��ڴ���14600��Ԫ����һ����(2016����ļ���)14800��Ԫ�����������ʼ���ֳ������������½������ơ�

�������ڵ�ǰ�й��ķ��ز��г���˵��������������¶����ʮ����Ҫ����Ϣ��һ�����������Է��ز��г��������������ս������������Ŵ���ʼ���ٶԷ��ز�������ҵ�����ʱ��أ����м�ծ����߷��ز�������ҵ���������г����ż����Ӷ�ʹ�������Ŵ������������ʺ�ծ�����뷿�ز�������ҵ���ʽ��ڼ��١����ǣ����ڷ��ز�������ҵ��Ȼ���õ�ǰһЩ���еķ��ز��г�����˷��ز�������ҵ������������������֮��ʼת�������Ϊ“Ӱ������”�ķDZ����ʣ�ί��+����+δ���ֳжһ�Ʊ����Ӱ�������ֿ�ʼʢ�С�

�������Դ�һ���ȵ�������������������Ҵ��ί�д�������д���ͬ�������϶࣬���⣬�ǽ�����ҵ���ڹ�Ʊ���ʺ�δ�������гжһ�Ʊ������ͬ��������������ҵծȯ���ʽ�����ͬ�ڶ���϶ࡣҲ����˵��ֻҪ���ڷ��ز������̿��ý��꼰δ���й��ķ��ز��г������ز�������ҵ��Ȼ��Ӵ�Է��ز�����Ͷ�ʡ������ز�������ͻ��������������ת��DZ����ʣ����������ʳɱ�����������������Щ���������ʳɱ��Է��ز�������ҵ��������˵�����Ͳ���ʲô���⡣Ҳ����˵�����ڷ��ز���������Ȼ���õ�ǰ�й����ز��г���

�������ڸ���ס�����Ҵ�������������ǽ��귿�ز��г�������Ϊ�����Ķ���Դ������2016���й���ס��������������۽�����ʷ��¼�������Ͼ��Ǵ����������Ŵ��ʽ�ͨ������ס�����Ҵ������뷿�ز��г��йء����磬2016������Ĵ����������Ӹ���ס�����Ҵ���ﵽ2.8����Ԫ�����ԣ�����ĸ���ס�����Ҵ�����Ȼ�ǹ�����ҵ��������ע���ص㡣��Ϊ�ǹ�����ҵ���л���Ͷ���߶������й����ز��г��ļ۸��µ���������۲��µ�����������˵������ס�����Ҵ��Ȼ�������ʵ��ʲ�����Ͷ������˵�����뷿�ز��г�Ͷ���ߵ�Ȼ����õĻ���;����

�������������ܸ��������ķ��ز��г��������������ʩ�ߣ���������ϣ�����ַ�ʽ��ȥ�������߳��еķ��ز���棬���Ǵ�2016��930���ز��������߳�̨��������̨���ز��������ߵij���Խ��Խ�ࡣ��ס��Ͷ�������ز������̿�������Щ��̨�ķ��ز��г���������Խ��Խ�ϣ��Ӷ���һЩ���еķ��ز������������ˡ����磬�����ķ��ز��������߸�ǿ�����������������������зײ�ȡ����ס�����ס��������ٷ��ز��н��̵����ߡ�����Щ���ز��������߽Ӷ������س�̨���Ӷ�ʹ�ù���ס���ߣ�������Ͷ�ʻ������ѣ����ڸ߷����¾����������Ͷ�ʣ�“���ز����߽���֢”����δ������и���ĸ�Ϊ�����ķ��ز��г����߳�̨����Ȼ��������������һ���߳����������߳������ӡ�

��������������ϣ�����ʩ�ߵķ��ز��г����ط�ʽ����2016�����һ���߳��з��ز��г����̬�����쵽�����߳��У��Դ���������߳��з��ز��г���֢�ᣬ�Դ�������֤2017���й�GDP��������������˵���͵�ǰ�й��ķ��ز��г���������һ���߳��еķ��ز��г��ĵ������߽Ӷ������س�̨���ⲻ���ò��ٳ��е�ס����������Ѹ���½����ر�����Щһ�߳���ס���������Ѿ��½�80%���ϣ���������Щ���е�ס��Ͷ���ߵ�“���ز����߽���֢”��Ȼ����������ס�����������ϴ��ڹ���״̬�����“���ز����߽���֢”��ʼ�������߳������ӣ���ô�����߳��е�ס�����۾��п������½�����Ҳ���ǽ�����������ס�����Ҵ��������½���ԭ��֮һ��

������Ȼ������һ�����й����ز����������ݻ�û�й����������������Ʋ���ס����������Ȼ���в��͵ijɳ����ȣ���Ϊ���ڸ���ס�����Ҵ����������ȥ����ļ��ȳ�ƽ������£����ڷ��۸ߵ�һ���߳���ס�����ۿ����½������й�ס��Ͷ�������ת���������߳��м�ȥ���ȵ�һ���߳����ܱߣ���Щ���еķ��ۻ����ǣ���Ҫ���ǵ�ȥ��һ���߳��еķ��Ȼ����кܴ��ࡣ

������Ϊ��Ҫ������һ���й����ز��г�������������1980-2000��ʱ���������ˣ��е�����ʾ�е��������εij��о���ס��ӵ���ʴ�70%�����ڷ������30%���ϣ�����Щ�˶����Ƕ�����Ů����ʼ���ϵ��ʽ�ʵ��Ҫ����ǰ������֪ʶˮƽҲ�ϸߣ���Ͷ�ʽ�ȡ��ǿ������Ϊ�߷��յ�Ͷ���ߣ����Է��ز�����������Ҳʮ��ǿ�����“���ز����߽���֢”��ȫ�����ӣ��ر��������߳������ӣ����Ϊ��һ�ַ��ز��г��������ӵ������߳��������˲�ȷ���ԡ�����ڽ���4�·ݵĸ���ס�����Ҵ�������µ���Ҳ����ζ����һ�ַ��ز��г����ٵ������Խ������Ԥ��ͬ�硣���������������λ��ÿ���һ�������������ݡ�

�������š����ݵȵع涨�¹���ס���ģ���ȡ�ò�Ȩ֤�������귽�����н��ס��þٴ������˸��ص�Ч�£��ൺ�����ݡ����ݡ��麣�����ݡ����ݡ����ݡ����֡��������������������ߣ����Ƶ��������������꣬һЩ���е��������������������½����ݣ��������¹����ַ���

�������գ��������³�Ҳ��̨�������涨���DZ��ػ�����ͥ�ڸ������½�סլ����ַ�һ�ף��������������40%���÷����ԵǼ�֮���������ڲ���ת�ã���������Ϊֹ������ޡ����Ϲ�����ȫʡʵ���������ߣ�ȡ�ò�Ȩ֤�������ܳ��ۡ�

������������ڷ�����ζ��ǩ����ͬ��������֮������㣬��Ҫ��Լ�����Ժ��ݲ��ܽ��ס�

����������ס��ί��ͬ�й���ί4��14�����Ϸ��������ڱ�����ҵ�Գ���Ʒס���������й������֪ͨ������ȷ��ҵ��������Ϊ70�꣬�Ҳ������κη�ʽ�������ۣ�����ͬ���������ó���10�꣬��Ҳ�����˷��ز���ҵ������۵�·����

��������2017��4��13�գ���������18��סլ�õذ���“���۾��ؼ�”����ʽ�ɽ����ֲ��ں��������ˡ���̨����ɽ����ͷ�������ơ�ƽ��7�������վ���������ر��۴�������뾺��Ʒס���Գֱ����ĵؿ���8�����Գֱ���100%��70%�ĵؿ����4����

���������Ѿ���Ϊ���ز����ߵ����������Ƹ��˷��ݳ��ۣ����ø��˷�����ʵ�ֹ�������Ҳ�ͽ����������˵����˵������ԣ������ز���ҵ���������ʮ�꣬�൱�������˷��ز���ҵ�������ԡ�

�������ز��г���չ�����ڣ��������Ѿ��ǻ��Ĵ�������Ϸ�������ҵ�������Ч��������һ���н���ҵһ������ӡ������������ν���������֮�������ڻ����������蹺��������ҪҲ��Ϊ��ȫ��᷿����Դ���䲻�������£������������˳�������ʮ�������ڳ��⣬Ҳ��֪�����ֽṹ�Բ�������ɵ������ж����ء�

�������ڷ��ز�����ڲ�ƶ�����ֻ���ȫ������ֻԸ�����ʵҵ�ڸ��ʲ��۸�ѹ֮�²���ή�ҡ���ũҵ���������ũ�������ص�����ȣ�ͨͨ�����ǡ�

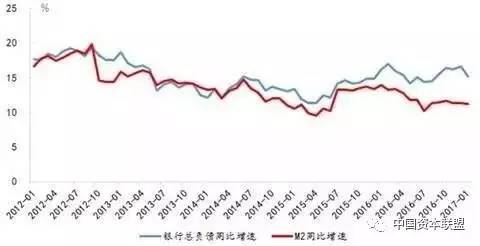

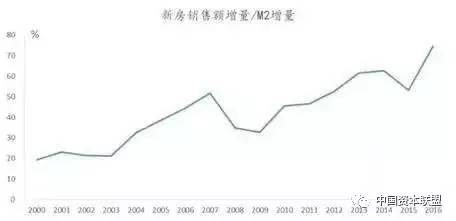

�����������쳯�������ң����M2��������������ͨ�����ز�ʵ�ֲ��������룬���ղ�������ʵ����Ԫ�������Ԫ�����롣������Щ��Ԫ�����루ó��˳�֮�Ϳ��Էḻ��㴢�����Ϳ���չʾǿ��ͬʱҲ����������Ƚ����صع������ɣ�����γ���һ��������ѭ��������Ļ������DZ��ַ��۲������У�ʵ��ӡ�������֮����νӡ�Ҫʵ�ֵ�Ŀ�����ñ��Ҳ�������ʵ����Ԫ�����룬��������һ�ַ�ʽ��ӡ“��ֽ”��

�������ǣ��ԴӴ��վ�ѡ��ʱ��ʼ�����˼Ҿ�����������Ѱ��·��Ҳ���Dz���ʹ��ó���ֶν��������⡣Ҫ��**��Ϊ���ʲ��ݹ�������ʵ��45%�Ĺ�˰���ߡ�ԭ�е�ӡ“��ֽ”ģʽ��ʼ�������⡣

�����������仯��ᵽ����������Ч����ή���������������ٿ�ʼ�»������ܶԳ��ڼ������Ӳ���������������Ϸ���ϳ������ʱ�Ͷ�������ʲ����½����ʱ������������������ʱ�Ҳ��ʼ��ע���ҵ��������⣬�������Ȳ��ϼӴ��������������������Ϊ�̣��������ָ������������������ɱ�ְ����������»��ĸ�Դ������»��ĺ�����ʲô����ζ��QUANLI�����濪ʼɥʧ��

������ʱ��һ����������ͷʵ���˻��ʲ��ݵĴ������Գ��ڵIJ�����������ҪͻȻ���ӣ�����ζ�ű��һ��ɽ�������Ԩ��������Ը�����ٶ�������һ��ͨ�����Ӵ��������ֲ���ó˳���ζ�Ŷ�����Ԫ�����������ɥʧ�ˣ����գ���ģʽ��ɥʧ�����塣���������������ľ�ģʽ�������Ѿ�ɥʧ���ɸ������dz�Ʊɥʧ���ã��Է���������ζ��ʲô��˭�����ġ�

������ʱ��ԭ���ɹ���������Ϊ�Ȿ�����������ԣ���������������ֻ�����תģʽ��

����������ģʽ�����ս�֮ǰ������ţ�оı��˻�����ֻ���ǻ������أ������ԣ���Ҫ��ֹ���Ĵ�������Ϸ��ָ������һ����Ŀ���Ƿ�ֹ�µ������д������Σ����

����֮һ�ǣ���ָ�������һ����ʱ���ſ�����ij����˺����˻�������𣿾�����۹���һ����������������뿪��ʱ���ſ��ǻ��ļһ�����Ȼ�Ͳ�����������ز��г�Ҳ��һ�����������ʣ����������ز��ɽ��ľ������������ԣ���������ɿ����ɽ�ή����70%��80%����90%�ı������������г��ɽ�ή��֮��ֻ��Ҫ�������ҵ�ʱ�䣬�ͻ����ص�Ӱ�쵽��������ɫ����Դ�����ġ������ȴ���ҵ����Ӫ������Ԥ�ϵ��ǣ���Щ��ҵ���ֽ����ľ�֮��ֻ�ܽ���ծ���ơ���Щ��ҵ�д����ľ�ҵ�˿ڣ���֮�����ľ�������������ή����ծ�ϱ��ƣ�����ֻ��Ϊ��������ʱ����������������Ѻ��ģ��������о�ֻ�ܽ��뱻�������Ĺ������ʱ���������н��������Ծ���������Ϊ������������Ч��Ҳ���ޡ�

���������ݽ���ή������ҵ����ծ���Ƶ�ʱ��������ͻ����»���������������

����֮���ǣ�����������ή��֮��������ѡ������ǽ��ͶԳ�����ҵ�IJ��������������г������Ա�ס����Ϊ�������в����������ص�����Ԫ�����루˳��������Լ��ڹ����ϵĻ���Ȩ��һ������Ҫ���쳯�����ӽ���Ĩƽ˳�û������Ԫ�����룬�൱���������Ͳ������ˣ����в����Ķ����½������Dz�ȡ���ְ취�����ɡ����ְ취֮�¾ͻ���־��ü����»���ʧҵ������������ҵ���پ�ľ�Ӫѹ������Σ����Ϊ�˱���ҵ��������Ʒ�DZ���ҵ��Ҫ��һ���֣���Ҳ����ֱ��ӡ��ת��֧�����������ò��������������ڣ�������ʷ�Ϻܶ��������˵���Ϸ��

����ָ�������һ����δ������������ؽ���֮���𣿻���ȡ����Щ���������𣿹��ƱȽ��ѡ�

������Ϊ�������ͻ�������������������ڷ�����ʶ��ʼ�����������Ϊ���һ������һ���ſ����ͻ������̼��г������۸�ͻ�������Ĵ�ѹ���ⲻ�����ȶ����ã����ԣ���Щ����ִ��һ����֮�ܿ�����Ҳû��ȡ���Ļ��ᡣ����Ŀ�����������ʱ��Խ��Խ����

���������߿�ʼָ�����һ�������ڶ�����˵�����Ի���һ������ʹ����������ȫ����ʲ�������ɥʧ������Ϊ���۵ģ����ڵ����ǿ϶����������ʲ��������½����������⣬��δ��������ᵼ�����صĺ���������ʲ�ɥʧ�����Ե������ڿ��ټӾ磬�б����ƣ��������ݵ���ס��Ԣ�Ѿ��������������ڵ�Ѻ�����ס��Ԣ���ȿ�ʼ����ɥʧ�����ԵĽŲ���Ҳ˵�����������о��ʲ�ɥʧ������֮������д����ij���������ڲ�ȡ��ܷ��յĴ�ʩ��δ��������������Ϊ������ӵ���Ʒ������ߵ�Ѻ������鹣���������Ŀ�Դ���

�������յĽ�ֺܿ��ܽ��ǣ��г�����ή������ʹ���ݻ���ʧȥ�۸�ͼ�ֵ��û�������ԣ���û�м۸�ͼ�ֵ����������˵�����ջ��˳���M2��ʾ�IJƸ����� ����������һ��ס�����ѡ���ʵ�ϣ���Ҳ�DZ��˾���˵��һ�仰�����ݾ���һ��ס������ֵһ�黹��һ��û������ԣ�ֻӵ����ס�����ˣ����Ա��Ÿ���û��ν��̬�ȡ����ڸ߸�ծ���ˣ���Ȼ�Լ�ѡ��������·��ֻ�������ڳе������Ҳû��ν��

����Ϊʲô����ֽ���ľ��ƣ�ԭ������ͨ���;�����Ҫ����ӡ����������Ϊ�̵�ʱ���Ļ��ǻ������⣩����İ취���Ƿϳ�һЩ�������ʲ��Ĺ����������ַϳ���ʽ����ѡ��Ի��ҷ������������ķ�ʽ���С����ǣ��Ⲣ��������������ң�Ҳ��������M2��һ���ϳ������ʲ���������ЧӦ����������������ή������ʼ���ˣ�ͨ�;ͻ���ӿ������

�������������˿��ܲ����ˣ��ɱ����ǿ�̽�ֲƾ�����ij�����Ҳ������ν���˻��Dz����ˡ�

��������������Ϊ����������������Ϊ�������й�¥�еĻ����ѳ�����ʮ���꣬���������Ǹ�·�ʽ�ij����Ȼ���������δ����ձ�¥�е�ǰ��֮���������ǣ�û��ֻ�Dz������г���

������Ѹ�׳ƣ���2003�����ʱ������˱�ʾ�������ķ����Ѿ�����ʮ�꣬Ӧ�ò����µ���������Ȼ��ˡ�����2005�꣬�������ص���������ϯ����˹���������֤ʱ��Ҳ�����ر�ʾ“������δ����ȫ���Է��ز���ĭ”��Ҳ�еľ���ѧ����Ϊ“���������Ķ�Ԫ��”��“��Ʒ�ṹ�Ķ�Ԫ��”��“�������ʵĶ�Ԫ���Ͷ�ѡ������´������”�Լ�“���ز����ѽṹ�ʶ�Ԫ������”ʹ����ĭ��������

�������ҵ��ǣ�����������һ��Ԥ���£�2006���������۳������µ���ͷ��2007��8����δ�Σ��ϯ��������ŷ�˼��ձ��Ľ����г���

������������ϰ��Ϊ��״�����ɣ����Ҳ����ˣ���Ϊ�й���ɫ�ķ��ز��г����ܴ�����ĭ�������۾������µ�����Ϊ�������ܹ��Ƶģ����������ޣ������е�������������2005���ʱ�����������“������ɫ”���ز��г������µ�����ʶ�������ž��˵�������

����ʵ���ϣ�1993���������������ز�ţ���У����ز�����Ͷ�����ٵĸߵ㷢����2000�꣬�������µ�������2006�꣬˵�������ͺ�Ͷ�����ٵĹյ�����ſ�ʼ�µ����й����ز�����Ͷ�����ٵĸߵ������2010�꣬�ﵽ33%������Ѿ����䵽��λ����˵�����ز���Ϊ��������ҵ��һ���ᾭ���ӷ��ٵ�˥�˵Ĺ��̣�ֻ�Ǻ���Ԥ��˥�˵ľ���ʱ�䡣

�����Է��ز����е��ص����ߺ����ʵʩ�ˣ���Ч��һֱ�ܲ����롣��ȥ���°��꿪ʼ�����ҶԷ��۵ĵ�������Ӧ������ô��������������——“����������ס�ģ�������������”�����������۵ȴ�ʩ��Խ��Խ��ij����Ƴ���

������Ѹ�����Ԥ�ƣ���2017�꼰����귿�ۼ������ǣ��ز������������ս�������������ȥ����ζ�ŷ�����ĭ��Խ��Խ��һ�����ѣ��Ծ��õ�ɱ�����϶����ͺñȹ�ȥֻ��������������ˮ������ò���ʮ����̨���������ˡ�

������Ѹ���ƣ�������ĭ���Ѽ������κ�һ�����Ҷ����Ա��⣬���ܾ����߶���ϣ����һ������������������ǵ���֪�������ޣ����ߵ��������׳��ֽ����������⡣

�������磬����2003�꣬�йز�ί�����Ϸ��ģ���������ֹ���������ˮ����ҵäĿͶ�����������֪ͨ��-102���ģ������“Ŀǰ���������������ˮ��������ҵ���ڽ���Ŀ�������������Ԥ�����ؽ���������������ʣ���г����������˷���Դ����Ⱦ������������ɽ��ڷ��պ;�������������������”��

������ʵ�ϣ�2003���ҹ����������в���3�ڶ֣� 2003-2007���й��������ع�ҵ���ĸ��ٷ�չ�ڣ���������ʱ�ˡ�����ӱ�ʡ�ĸ������ܾͳ�����3�ڶ֣�ȫ������12�ڶ֡�

�����ɼ�����Ԥ��������ж���������ȷ��ʵ��������Ԥ�ڣ����⣬��Ӧ���Ƹ�����ҵ��չ��ȱˮʡ�ݺӱ����������ŵĹ�ģȴ�����ģ��ɴ�Ҳ�����˾�������������Ⱦ��

�������ǣ��������ߵĶۻ����������ߵ�ʱ��ЧӦ���ᷢ��������µ��ǣ���ô��������߲����ۻ������տ��ܳ���“���һ������ѹ������”������

������Ѹ�׳ƣ����ڷ������Ǵӱ��ʶ��Ծ����˿����������粿��500�����ũ���Ͷ���ת�ƾ�ҵ������ݣ�����һ��������������Ϊ27.9���ˣ�ͬ�ȼ���2.1%����Ӧ�����й���80����ĸ������״γ������ũ�ĸ����������й������˿ڵļ���������2015�ꡣ

�������⣬��Ϊ����������25-45��Ⱥ�������ļ��٣�Ҳ������2015�ꡣͬʱ����ȥ��Ϊ�˿ھ�����ʡ�ݵİ��գ�ȥ�곣ס�˿ھ�Ȼ������60��������ζ����������ʡ�ݻ����е��˿��������ڷŻ��������١�

������ˣ��˿����仯���˿������������ȶԷ��۴����������õ�����δ�ܳ����ʾ���ã���ͬ����һ��ʱ������

������Ѹ��ָ���������������ַ��������˻�����������֮�⣬���������������Ƚ������Ȳ���

��������۵�ͽ�����ı���ϡ��ڽ��������б��У�����ʾ����ȥ���꣬���ڷ��۱��ǣ��������Ե��ʲ���ĭ����Ҫԭ�����ڻ��ҳ�����

��������ÿ���ƶ���12%���ҵĹ������M2���٣��ǰ���7%����GDP���ٺ�3%����CPI�������ƶ�����ʵ�ʵĻ������ٸߴ�16%��ԭ��������ҵ����Ϊ��ӯ������Ҫ����չ���˾��Ӱ�����У������˻������س������������Ļ����������˸����ʲ���ĭ�������ǵز���ĭ��

��������1993-2006�����ַ��ز�ţ���У���������Ƿ���ԼΪ6%����2006-2008��δ�Σ���У�ȫ�����۵��ۼƵ���ƽ��Ϊ20%���ң�������������ӽ�50%��

�����й���2000-2010����ʮ��䷿���Ƿ���죬����Ƿ�����15%��2011��֮�۴����ǹ��ɵ��ṹ�����ǣ�6���ۼ��Ƿ�Ϊ40%���й�ָ���о�Ժ�����İٳǷ��ۼ�Ȩָ���������ܺ����Ƿ��������ۼ��Ƿ�Զ��������һ�ַ��ز�ţ�У��籱�������ط��۵��ۼ��Ƿ�������15�����ϡ�

�������⣬��Щ�����������������ڲ��ϼӿ죬2016�����������ﵽ4.96����Ԫ������������ڹ�����֧��ռ�����������֧�������ܶ��23%������ũ���С����Ĵ���60%���ϵĴ����Ǿ�����

������Ѹ���ǵر�ʾ�������Ӹܸ����֮Ѹ�ͣ��Ƿ��е���������δ����͵�ζ���أ�

��������Ҳ�ƣ����������������ܼ����ģ������Ŀ���Ƕ����зǴ�ͳҵ����ϼ�ܣ�������ͬҵ�ͱ���ҵ��3�µĻ����Ŵ����������������Ŵ��ʲ��������ܿأ���ʣ�����������ڸ������ţ����ڼ��ȫ����ϵı����»��ҳ����ؽ����ܿء�����ѻ��ҹص��������ʵҲ����ζ���ʲ���ĭ����β���Σ�δ��Ӧ��ת��������ȫ�����Ч�ʵ��ʲ�����Զ��һ����ĭ�ʲ���

����Ȩ���г�����һ�������еĹ۵㣺����ծҲ���ã�����Ҳ������Ǯ���ᱻ�Ƶ�����������ȥ��

�����й�����ѧԺ����ѧ���ϻԽ��ڷ��������ֹ۵㣬����Ϊ�����ֹ۵���ˣ�ͷ�Ե��и���û�н���һ���ִ������������еĸ��

�������ϻԱ�ʾ���������ڡ��ʲ�������һ������ǿ���Ĺ��̣���һ���ǶԳƵģ�������ȥ�ľ��������������鳾�������������ǶԺܶ��˶���ֻԸ��������࣬��Ը�������Ҳ࣬�����Ҫʱ��ļ��顣

����ȫ���۶Գ����������Ҳ��Ϊ�������ǹ��л���¥�У�Ͷ���߶�������ì�ܵļ����ߣ������������ŵĻ���Ͷ�š�

����������֮ǰ�ij�����������ͬ��֮�Ψһ��ͬ����˭Ҳ��֪�������ķ����ʲô���Ľ����β����Ȼ����ʱ�������Ĺ���Ҳ�����Ź��в�����̣������ȴ���ڴ�����������Զ�������أ��ϰ����ƺ�Ҳ���뵽�˵���������������������������̵�״̬��

������wind ��Ѷ�ۺ���һ�ơ����ˡ����ס��Ѻ��������IJƾ����硢lixunlei�ȣ�

����������������Ȩ���������С���δ���ҵ����ߺ�ԭʼ�����������½⣬��ԭ�����߿�������ӭ��ϵ“�й��ʱ�����”���죨�ɷ���������ֱ���ڹ��ں����ԣ��������Ȩ������֪ͨ“�й��ʱ�����”���ǻ��ڵ�һʱ��ɾ����лл��ƽ̨�Ź����˺ţ�CACNORG����Ͷ�塢����������źţ�ccuorg�����������ʱ�������Ա��Ƹ��Ϣ��Ҫ��Ϸ���������ʱ���������Ƹ��ϢҪȫ����ʵ��ƽ̨��ѷ��͡����������䣺��

������������ʱ���Ѷ�����������桢�������ɻ���PE/VC��IPO���������顢���С�֤ȯ�����С�ծ�С���Ŀ���ʡ��ʲ��������ʲ�֤���������չܿء��������ޡ�С�������ա��Ƹ����������������ڡ���ҵ�����ȣ�ѧϰ�����������ڡ������ʱ����ˡ���������Ͷ�塢����������������ʱ�������Ա��Ƹ��Ϣ��Ҫ��Ϸ���������ʱ���������Ƹ��ϢҪȫ����ʵ��������ѿ��ǡ����������䣺……�����Ѻ����鿴����

ת����ע��������

�������

�������

���ʵ���

���ʵ���

������Ѷ

������Ѷ ��ע����

��ע����