原标题:链家自如、蛋壳公寓等被指捆绑贷款,资金风险由谁承担? 上周五,原我爱我家(SZ:000560

上周五,原我爱我家(SZ:000560)胡景晖炮轰链家自如、蛋壳公寓等长租公寓品牌商推高租金。这一大胆言论引起的连锁反应,并没有因其辞职而终止。

8月19日,北京市房地产中介协会召开座谈会,自如、相寓、蛋壳公寓等10家中介共同承诺落实“三不得”要求,即不利用银行贷款等融资渠道获取的资金恶性竞争抢占房源;不以高于市场水平的租金或哄抬租金抢占房源;不通过提高租金诱导房东提前解除租赁合同等方式抢占房源。同时允诺不涨租金,并拿出手中共计超过12万套存量房源投向市场。其中,自如承诺拿出8万间(存量房源退租加上新增供应)投向市场。

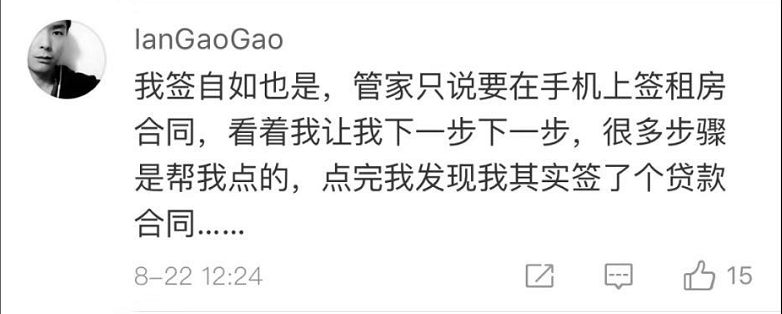

然而,长租公寓运营商们的主动示好并没能获得广大租房者的原谅。8月22日,有自媒体报道称,租户在蛋壳公寓签署租赁合同的同时,莫名签署了一笔贷款。就此,隐藏在租房合同中不易被察觉的第三方租房贷款问题再次浮出水面。有业内人士指出,租客和中介公司找金融机构合作,签低息分期合同,中介公司可以直接拿到整个合同的钱,但贷款将由租户每月进行缴付。

租户在不知情的情况下被诱导签订贷款合同,其背后还隐藏着什么猫腻?蓝鲸房产咨询律师获知,如果租户还不了贷款,除了背负债务外,很有可能会纳入失信人员名单。

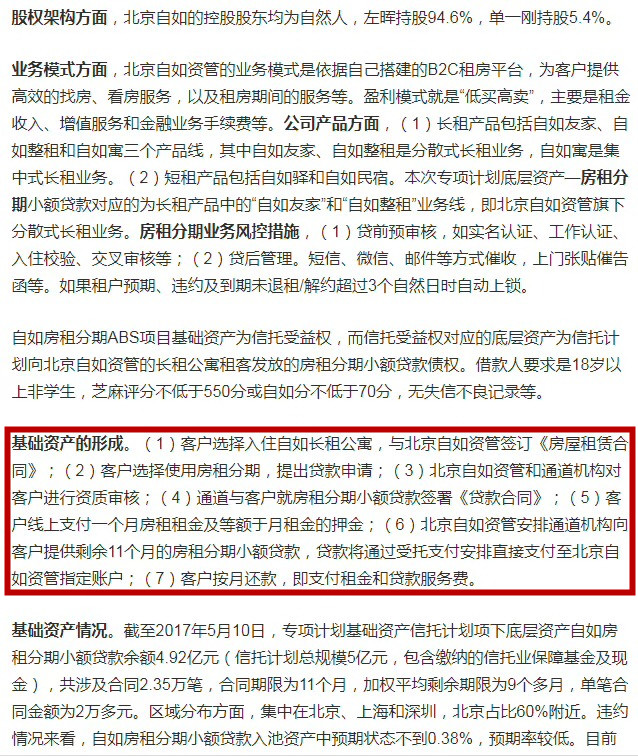

此前曾有自媒体对链家自如分期ABS进行了详细研究,其中对链家自如基础资产的形成做了详细阐述:(1)客户选择入住自如长租公寓,与北京自如资管签订《房屋租赁合同》;(2)客户选择使用房租分期,提出贷款申请;(3)北京自如资管和通道机构对客户进行资质审核;(4)通道与客户就房租分期小额贷款签署《贷款合同》;(5)客户线上支付一个月房租租金及等额于月租金的押金;(6)北京自如资管安排通道机构向客户提供剩余11个月的房租分期小额贷款,贷款将通过受托支付安排直接支付至北京自如资管指定账户;(7)客户按月还款,即支付租金和贷款服务费。

随后,有业内人士对此分析称,链家自如首先通过约定高租金的形式组下房主的房子,租金按月付清;然后和租户签订贷款合同,银行把一年的租金一次付清。拿到贷款金的自如,将贷款金作为本金,继续和更多的房东签约。自如利用租客的信用,为自己在抢占房源的大战中注血。蓝鲸房产就自如与租客签订贷款合同等相关问题询问自如相关负责人,但截至发稿仍未收到回复。

安居客首席分析师张波对蓝鲸房产表示,自如分期操作模式并非独创,先不论这个模式对于租房者的利弊,其模式自身就存在很大风险性。利用租赁合同来取得贷款,并借此不断再次收房扩张。其隐患主要在于在极速扩张的模式下,一旦房租长期的上涨幅度未达其自身预期,则资金层面风险极大。

其实早在今年4月份,利用租房分期小额贷款获取资金,以“二房东”运作模式撬动长租公寓资源的运作模式就已经进入大众视线。彼时上海歆禺房屋租赁有限公司(下称“爱公寓”)通过这种形式仅用半年时间,公寓就由最初的600间扩充到4000间。但由于资金链运转出现问题,2018年3月17日,爱公寓被迫出售股权。最终由中元世家以1.2亿收购“爱公寓”并持有其100%股权。

不得不说,自如现在的所作所为无疑在危险的边缘试探。易居研究院智库中心研究总监严跃进分析,此类情况的出现说明了一点,即租赁市场变成了一个资本操控的市场,后续租金方面很难把控。同时若是其他不正规的企业也模仿此类方式,那么租客的租金安全很难得到保障。类似大企业可能本身资金风险可控,但别的企业都去模仿,相当于给租赁业务建立了一个杠杆的模式,如果哪天银行和租客的贷款合同提前终止,那么各类风险就会暴露出来。

转载请注明出处。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们