ЁЁЁЁЁОЯпЫїеїМЏСюЃЁЁПФуЭТВлЃЌЮвЧуЬ§ЃЛФњБЌСЯЃЌЮвБЈЕРЃЁдкетРяЃЌЮвУЧНЋЛигІФуЕФЫпЧѓЃЌе§ЪгФуЕФЮоФЮЁЃаТРЫВЦОБЌСЯЯпЫїеїМЏЦєЖЏЃЌЛЖгЙуДѓЭјгбЛ§МЋ“ЧуЫпгыЭТВл”ЃЁБЌСЯСЊЯЕгЪЯфЃК

ЁЁЁЁ3дТвдРДЃЌУРЙњаТЮнЯњЪлДѓЕјЁЃ2018Фъ3дТвдРДЃЌУРЙњаТЮнЯњЪлЃЈФъЛЏЃЉгЩ67.2ЭђЬзДѓЗљЯТЕјжС62.7ЭђЬзЁЂДД2017Фъ10дТвдРДаТЕЭЃЌаТЮнЪлМлжаЮЛжЕвВНЕжС31ЭђУРдЊЁЂДД2017Фъ2дТвдРДаТЕЭЁЃЫфШЛЗПЕиВњВЛЪЧУРЙњОМУКЫаФЧ§ЖЏСІЃЌЕЋаТЮнЯњЪлПЩЭЈЙ§ЗПЕиВњЯрЙиЭЖзЪМАЯћЗбжЇГіЧўЕРЃЌгАЯьУРЙњОМУдЫааЬЌЪЦЁЃ

ЁЁЁЁУРЙњаТЮнЯњЪлДѓЗљЛиТфЃЌгыОгУёзЁЗПЙКТђСІЕФМгЫйЯТЛЌИпЖШЯрЙиЁЃУРЙњОгУёзЁЗПЙКТђСІжБНггАЯьаТЮнЯњЪлЃЌзЁЗПЙКТђСІЭЌБШСьЯШЛђЭЌВНгкаТЮнЯњЪлЭЌБШБфЛЏЁЃ2018ФъвдРДЃЌУРЙњОгУёзЁЗПЙКТђСІЭЌБШдіЫйгЩ-1.46%ЯТДьжС-8.2%ЁЂДѓЗљЛиТфЁЃУРЙњОгУёзЁЗПЙКТђСІЕФЯТЛЌЃЌвЛЗНУцгыЭЈеЭДѓЗљЬЇЩ§ЯТЕФОгУёЪЕМЪЪеШыдіЫйМгЫйЛиТфУмЧаЯрЙиЃЌСэвЛЗНУцвВЪмУРСЊДЂГжајМгЯЂЯТЕФОгУёИЖЯЂГЩБОЬЇЩ§ЭЯРлЁЃ

ЁЁЁЁШєаТЮнЯњЪлГжајМгЫйЛиТфЃЌашОЏЬшЗПЕиВњЖдУРЙњОМУдьГЩЕФИКУцГхЛїЁЃУРЙњОМУжЭеЭЪБЦкЃЌЫцзХОгУёЪЕМЪЪеШыЧїгкЯТДьЁЂЕўМгУРСЊДЂМгЯЂЃЌаТЮнЯњЪлЭљЭљДѓЗљЯТЛЌЁЃБОТжжмЦкЃЌУРЙњОАЦјСьЯШжИБъвбМћЖЅЛиТфЃЌЭЌЪБЃЌЭЈеЭбЙСІГжајРлЛ§ЃЌУРСЊДЂБэЬЌНјвЛВННЅНјМгЯЂЁЃЩЯЪіБГОАЯТЃЌШєУРЙњаТЮнЯњЪлвђОгУёзЁЗПЙКТђСІЯТЛЌЖјГжајМгЫйЛиТфЃЌУРЙњОМУЛђНЋвђЕиВњЯрЙиЭЖзЪМАЯћЗбЯТДьЖјдтЪмГхЛїЁЃ

ЁЁЁЁЪТМўЃКУРЙњ7дТаТЮнЯњЪлФъЛЏЛЇЪ§ДД2017Фъ10дТвдРДаТЕЭЃЌГЩЮнЃЈЖўЪжЗПЃЉЯњЪлзмЪ§ДДНќСНФъзюЕЭЫЎЦНЃЛЭЌЪБЃЌУРЙњаТЮнЪлМлжаЮЛжЕДѓЗљЯТЕјЁЃ

ЁЁЁЁ2018Фъ3дТвдРДЃЌУРЙњаТЮнЯњЪлДѓЗљЯТЛЌЃЌЗПМлвВЮДФмбгајДЫЧАЧПЪЦБэЯжЁЃ3дТвдРДЃЌУРЙњаТЮнКЭГЩЮнЯњЪлЫЋЫЋБэЯжЦЃШэЁЃЦфжаЃЌаТЮнЯњЪлЃЈФъЛЏЃЉгЩ67.2ЭђЬзЕјжС7дТЕФ62.7ЭђЬзЃЌДД2017Фъ10дТвдРДаТЕЭЃЛГЩЮнЯњЪлЃЈФъЛЏЃЉгЩ560ЭђЬзЯТЛЌжС534ЭђЬзЃЌДД2016Фъ7дТвдРДаТЕЭЁЃгыЯњЪлЕФЦЃШэБэЯжРрЫЦЃЌУРЙњЗПМлвВДѓЗљЯТЛЌЁЃ6дТаТЮнЪлМлжаЮЛжЕНіДяЕН31ЭђУРдЊЃЌДД2017Фъ2дТвдРДаТЕЭЁЃCoreLogicЗПМлжИЪ§КЭБъЦе/CSЗПМлжИЪ§ЭЌБШдіЫйвВЗжБ№зд2018Фъ4дТКЭ3дТНсЪјГжајЩЯеЧЬЌЪЦЃЌж№ВНЛиТфЁЃ

ЁЁЁЁУРЙњаТЮнЯњЪлДѓЗљЛиТфЃЌЛђжївђОгУёзЁЗПЙКТђСІМгЫйЯТЛЌЁЃЛиЫнРњЪЗЃЌУРЙњОгУёзЁЗПЙКТђСІЭЌБШдіЫйЃЌСьЯШЛђЭЌВНгкаТЮнЯњЪлЭЌБШБфЛЏЁЃР§ШчЃЌдкОгУёзЁЗПЙКТђСІЬсИпЪБЃЌУРЙњаТЮнЯњЪлЭљЭљМгЫйИФЩЦЃЛЖјЫцзХОгУёзЁЗПЙКТђСІЯТНЕЃЌУРЙњаТЮнЯњЪлвЛАуДѓЗљЛиТфЁЃ2018Фъ1дТвдРДЃЌУРЙњОгУёзЁЗПЙКТђСІМгЫйЯТЛЌЁЃЪ§ОнЯдЪОЃЌОгУёзЁЗПЙКТђСІжИЪ§гЩ162.4ДѓЗљЛиТфжС138.8ЃЌзЁЗПЙКТђСІжИЪ§ЭЌБШдіЫйвВгЩ-1.46%МгЫйЯТДьжС-8.2%ЁЃ

ЁЁЁЁУРЙњОгУёзЁЗПЙКТђСІЕФЯТЛЌЃЌгыОгУёЪЕМЪЪеШыдіЫйЛиТфИпЖШЯрЙиЁЃРњЪЗОбщЯдЪОЃЌУРЙњОгУёзЁЗПЙКТђСІгыОгУёЪеШыМАЗПМлИпЖШЯрЙиЁЃР§ШчЃЌОгУёзЁЗПЙКТђСІжИЪ§ЭЌБШдіЫйКЭОгУёЪеШыЪЕМЪдіЫйгыЗПМлдіЫйЕФВюжЕзпЪЦЛљБОвЛжТЁЃ2018Фъ1дТвдРДЃЌдкУРЙњЗПМлдіЫйБЃГжЯрЖдИпЮЛЕФЭЌЪБЃЌОгУёЪЕМЪЪеШыдіЫйМгЫйЛиТфЁЃОпЬхЖјбдЃЌЫфШЛОгУёУћвхЪеШыдіЫйдкЧїНєЕФОЭвЕЛЗОГЯТВЛЖЯЬЇЩ§ЃЌЕЋЪмЭЈеЭДѓЗљЩЯеЧГхЛїЃЌОгУёЪЕМЪЪеШыдіЫйгЩ2.25%МгЫйЯТДьжС1.84%ЃЌДД2017Фъ3дТвдРДаТЕЭЁЃЪмОгУёЪЕМЪЪеШыдіЫйЯТЛЌЭЯРлЃЌУРЙњОгУёзЁЗПЙКТђСІДѓЗљЯТЛЌЁЃ

ЁЁЁЁУРЙњОгУёзЁЗПЙКТђСІЕФЯТЛЌЃЌЛђвВдЕгкУРСЊДЂГжајМгЯЂЬЇИпОгУёИЖЯЂбЙСІЁЃУРСЊДЂРњТжМгЯЂжмЦкжаЃЌАщЫцУРСЊДЂГжајМгЯЂЃЌУРЙњОгУёРћЯЂжЇГідіЫйОљДѓЗљЬЇЩ§ЃЌЭЌЪБЃЌОгУёзЁЗПЙКТђСІЭЌБШдіЫйЭљЭљДѓЗљЛиТфЁЃ2018ФъвдРДЃЌАщЫцЭЈеЭЩЯЩ§ЁЂЭЈеЭбЙСІГжајРлЛ§ЃЌУРСЊДЂМгПьМгЯЂНкзрЁЃЩЯЪіБГОАЯТЃЌУРЙњОгУёзЁЗПЙКТђСІЭЌБШдіЫйМгЫйЯТЛЌЃЌвђЮоЗЈЛЙДћЖјЩЅЪЇзЁЗПЪъЛиШЈЕФОгУёЪ§ЭЌБШвВжЙЕјЗДЕЏЁЂДѓЗљЬЇЩ§ЁЃОгУёИЖЯЂбЙСІЕФЩЯЩ§ЃЌГ§СЫДђбЙЙКЗПашЧѓЭтЃЌвВЪЙМвЭЅВЦЮёзДПігаЫљЖёЛЏЁЃзюаТЪ§ОнЯдЪОЃЌУРЙњжааЁвјаааХгУПЈЛЕеЫТЪвбГЌ7%ЃЌНгНќН№ШкЮЃЛњЪБЦкЗхжЕЁЃ

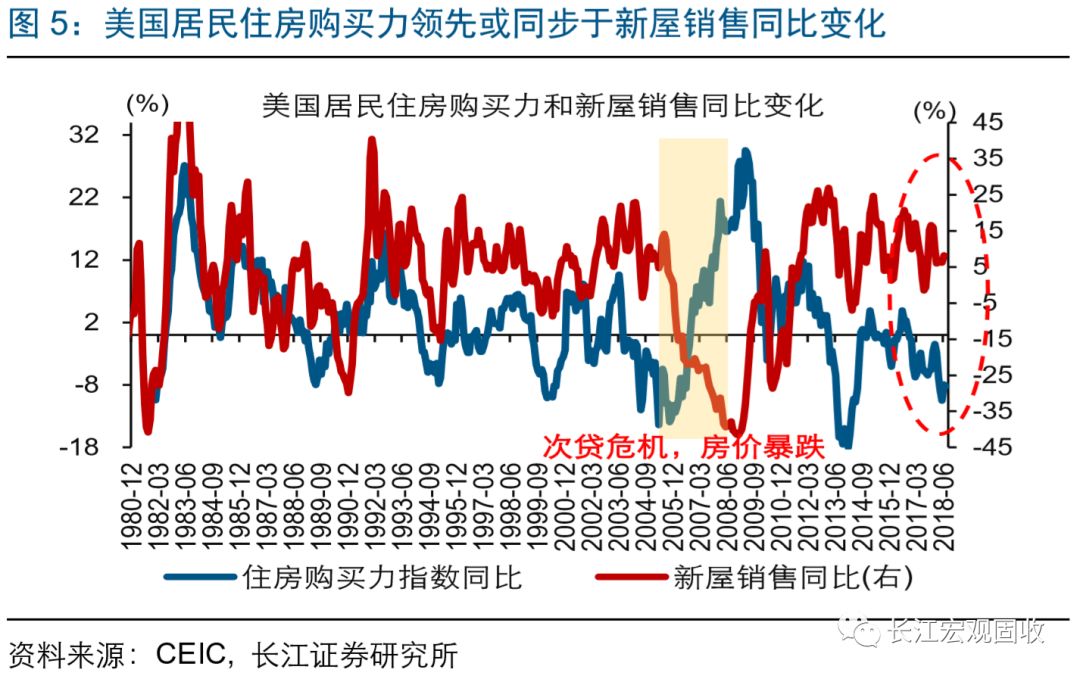

ЁЁЁЁЖдгкУРЙњОМУЖјбдЃЌаТЮнЯњЪлПЩЭЈЙ§ЗПЕиВњЭЖзЪМАЯћЗбЧўЕРЃЌгАЯьОМУдЫааЬЌЪЦЁЃУРЙњаТЮнЯњЪлФмжБНггАЯьЗПЕиВњЭЖзЪМАЯрЙиЯћЗбжЇГіЃЌР§ШчЃЌаТЮнЯњЪлвЛАуСьЯШЕиВњЭЖзЪБфЛЏЃЌЭЌЪБЃЌдкЗПМлБэЯжЯрЖдЦНЮШЪБЃЌаТЮнЯњЪлвВЭљЭљСьЯШЕиВњЯрЙиЯћЗбжЇГіБфЛЏЁЃЖдгкУРЙњОМУЖјбдЃЌЫфШЛЗПЕиВњВЛЪЧОМУКЫаФЧ§ЖЏСІЃЈЕиВњЭЖзЪЁЂЯћЗбеМЫНШЫЙЬЖЈзЪВњЭЖзЪЁЂЫНШЫЯћЗбБШжиНіЗжБ№ЮЊ20%ЁЂ28%ЃЉЃЌЕЋдкЕиВњЭЖзЪМАЯћЗбДѓЗљЯТЛЌЪБЃЌУРЙњОМУвВФбЬгЦфШХЁЃЛиЫнРњЪЗЃЌ2006ФъжС2008ФъЃЌЪмЕиВњЭЖзЪДѓЕјЭЯРлЃЌУРЙњзмЭЖзЪдіЫйМгЫйЯТДьЁЃзмЬхРДПДЃЌаТЮнЯњЪлПЩЭЈЙ§ЗПЕиВњЭЖзЪКЭЯћЗбЃЌгАЯьУРЙњОМУдЫааЬЌЪЦЁЃ

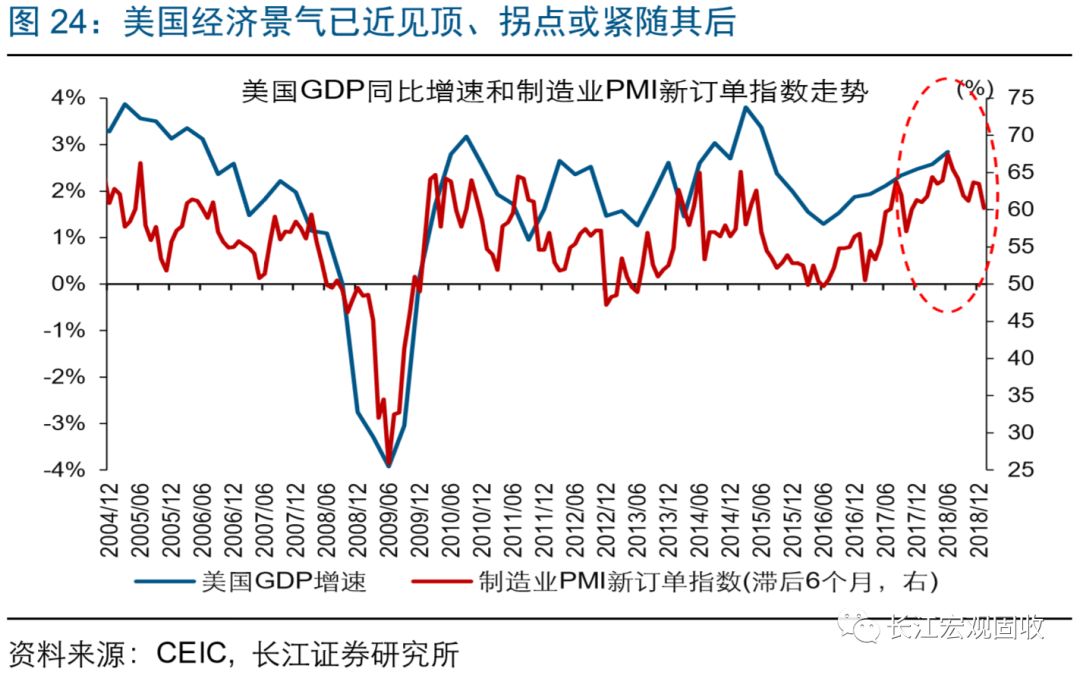

ЁЁЁЁШєаТЮнЯњЪлГжајМгЫйЯТЛЌЃЌашОЏЬшЗПЕиВњЭЖзЪМАЯћЗбЯТДьЖдУРЙњОМУдьГЩЕФИКУцГхЛїЁЃРњЪЗОбщЯдЪОЃЌдкУРЙњжЦдьвЕPMIаТЖЉЕЅжИЪ§МћЖЅЛиТфКЭЭЈеЭзпИпВЂДцЪБЦкЃЌУРЙњОгУёЪЕМЪЪеШыдіЫйЭљЭљМгЫйЛиТфЃЌУРСЊДЂвЛАуГжајМгЯЂЁЃБОТжжмЦкЃЌУРЙњжЦдьвЕPMIаТЖЉЕЅжИЪ§вбгк2017Фъ12дТДДНќ14ФъаТИпЃЌЫцКѓж№ВНЛиТфЃЛЭЌЪБЃЌЪмгЭМлЩЯеЧКЭРЭЖЏСІГЩБОЩЯЩ§ЕШвђЫигАЯьЃЌУРЙњЭЈеЭДѓЗљЬЇЩ§ЁЂЭЈеЭбЙСІГжајРлЛ§ЃЌУРСЊДЂЮЊЭъГЩЮяМлЮШЖЈФПБъЃЌЖрДЮДЕЗчНЋНјвЛВННЅНјМгЯЂЁЃЩЯЪіБГОАЯТЃЌШєУРЙњОгУёЪЕМЪЪеШыдіЫйВЛЖЯЯТЛЌЁЂЕўМгУРСЊДЂМгЯЂЬЇИпОгУёИЖЯЂГЩБОЃЌУРЙњаТЮнЯњЪлЛђНЋвђОгУёзЁЗПЙКТђСІЯТЛЌЖјМгЫйЯТДьЃЌВЂНјвЛВНЭЈЙ§ЭЯРлЕиВњЭЖзЪМАЯрЙиЯћЗбжЇГіЃЌЖдУРЙњОМУаЮГЩИКУцГхЛїЁЃ

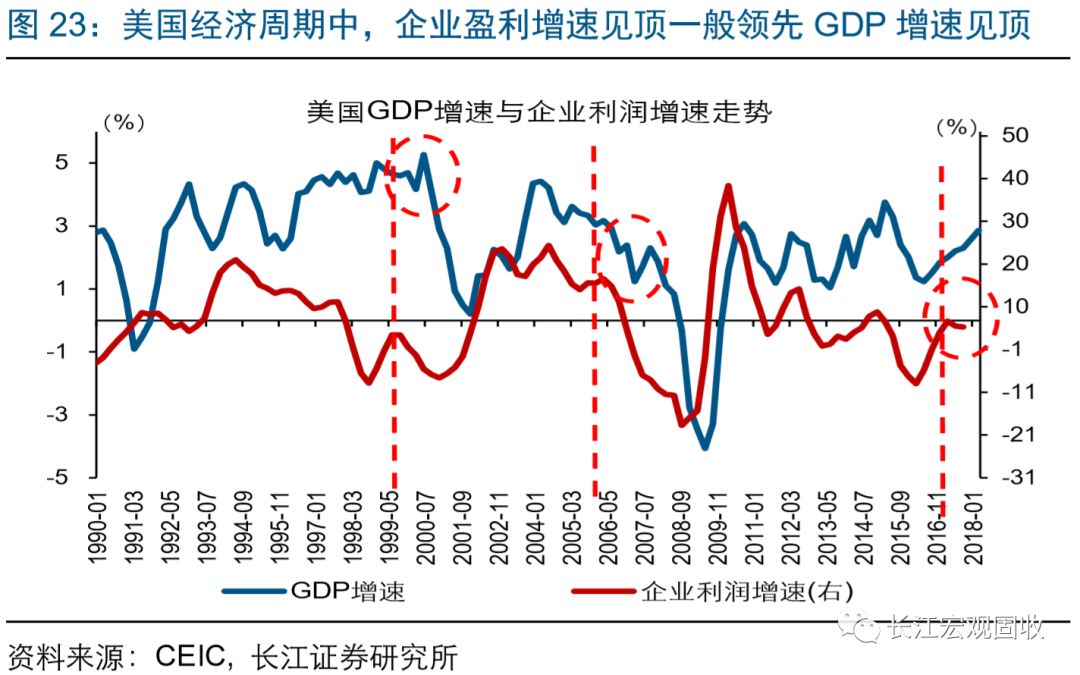

ЁЁЁЁжиЩъФъЖШЙлЕу“УРЙњОМУОАЦјвбДяЗБШйЖЅЕуЃЌЙеЕуЛђНєЫцЦфКѓ”ЁЃдквбЗЂВМЕФЁЖЬгВЛПЊЕФОМУжмЦк——ЮхТлЗБШйЕФЖЅЕуЁЗКЭЁЖУРЙњОАЦјИњзйПђМмЙЙНЈ——ОХТлЗБШйЕФЖЅЕуЁЗЕШЖрЦЊБЈИцжаЃЌЮвУЧЗДИДЬсЪОЃЌ“УРЙњЦѓвЕРћШѓдіЫйЕФМћЖЅЛиТфЃЌвдМАжЦдьвЕPMIаТЖЉЕЅжИЪ§КЭПтДцжИЪ§ЕФж№ВНЯТЛЌЃЌОљЗДгГУРЙњОАЦјвбНќМћЖЅЁЂОМУЙеЕуЛђНєЫцЦфКѓ”ЁЃгыДЫЭЌЪБЃЌШєУРЙњаТЮнЯњЪлГжајМгЫйЯТЛЌЃЌЪмЕиВњЯрЙиЭЖзЪКЭЯћЗбЭЯРлЃЌУРЙњОМУОАЦјЕФЙеЕуЛђНЋИќПьГіЯжЁЃ

ЁЁЁЁ2018Фъ3дТвдРДЃЌУРЙњаТЮнЯњЪлДѓЗљЯТЛЌЃЌЗПМлвВЮДФмбгајДЫЧАЧПЪЦБэЯжЁЃЭЈЙ§баОПУРЙњаТЮнЯњЪлЕФгАЯьЛњжЦЃЌвдМАНсКЯУРЙњОМУЮДРДзпЪЦЃЌЮвУЧЗЂЯж:

ЁЁЁЁ1ЃЉУРЙњаТЮнЯњЪлДѓЗљЛиТфЃЌгыОгУёзЁЗПЙКТђСІЕФМгЫйЯТЛЌИпЖШЯрЙиЁЃРњЪЗЪ§ОнЯдЪОЃЌУРЙњОгУёзЁЗПЙКТђСІЭЌБШдіЫйСьЯШЛђЭЌВНгкаТЮнЯњЪлЭЌБШБфЛЏЁЃ2018ФъвдРДЃЌУРЙњОгУёзЁЗПЙКТђСІЭЌБШдіЫйгЩ-1.46%ЯТДьжС-8.2%ЁЂДѓЗљЛиТфЁЃУРЙњОгУёзЁЗПЙКТђСІЯТЛЌЃЌвЛЗНУцгыЭЈеЭДѓЗљЬЇЩ§ЯТЕФОгУёЪЕМЪЪеШыдіЫйМгЫйЛиТфУмЧаЯрЙиЃЌСэвЛЗНУцвВЪмОгУёИЖЯЂГЩБОвђУРСЊДЂГжајМгЯЂЖјЯджјЬЇЩ§ЭЯРлЁЃ

ЁЁЁЁ2ЃЉШєаТЮнЯњЪлГжајМгЫйЛиТфЃЌашОЏЬшЗПЕиВњЖдУРЙњОМУдьГЩЕФИКУцГхЛїЁЃаТЮнЯњЪлПЩЭЈЙ§ЗПЕиВњЭЖзЪМАЯћЗбЧўЕРЃЌгАЯьУРЙњОМУдЫааЬЌЪЦЁЃЛиЫнРњЪЗЃЌУРЙњОМУжЭеЭЪБЦкЃЌаТЮнЯњЪлЭљЭљвђОгУёЪЕМЪЪеШыдіЫйЯТЛЌКЭУРСЊДЂГжајМгЯЂЖјДѓЗљЯТДьЁЃБОТжжмЦкЃЌУРЙњОАЦјСьЯШжИБъвбМћЖЅЛиТфЃЌЭЌЪБЃЌЭЈеЭбЙСІГжајРлЛ§ЃЌУРСЊДЂЖрДЮБэЬЌНЋНјвЛВННЅНјМгЯЂЁЃШєОгУёзЁЗПЙКТђСІвђЪЕМЪЪеШыдіЫйЯТЛЌКЭУРСЊДЂМгЯЂЖјДѓЗљЛиТфЃЌУРЙњаТЮнЯњЪлЛђНЋвђДЫЯджјГабЙЃЌВЂНјвЛВНЭЈЙ§ЕиВњЭЖзЪМАЯћЗбжЇГіЧўЕРЖдУРЙњОМУаЮГЩИКУцГхЛїЁЃ

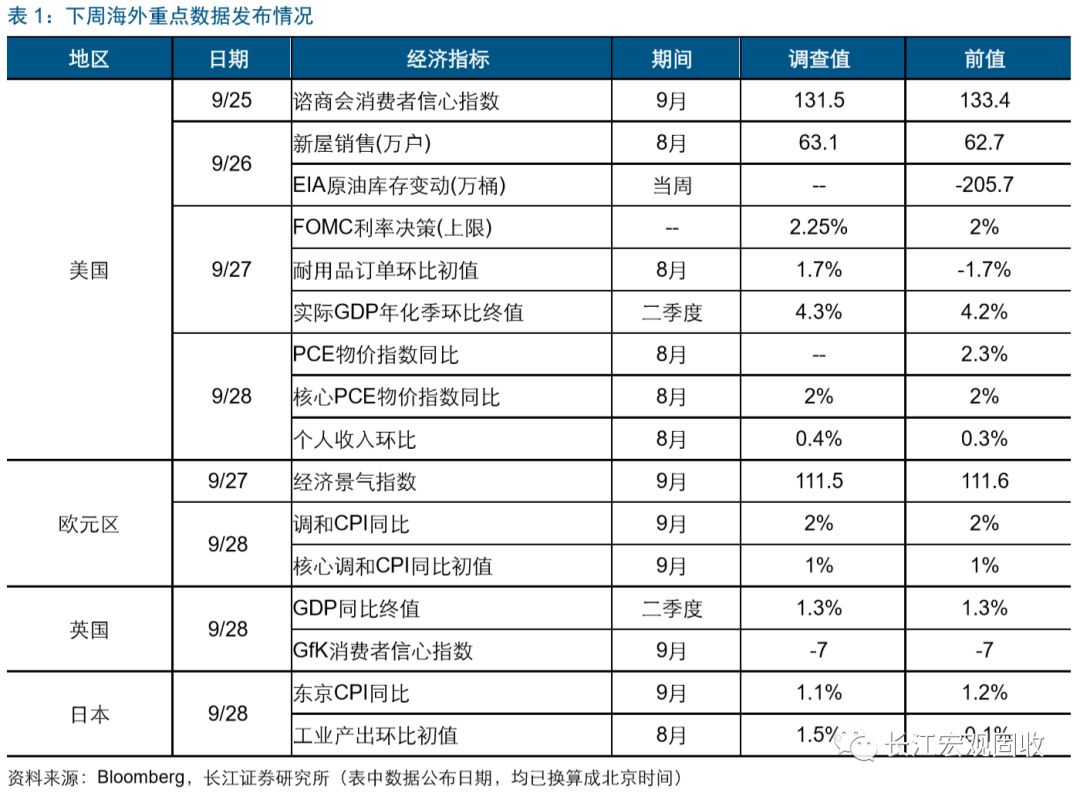

ЁЁЁЁ9дТ27ШеЃЌУРСЊДЂНЋейПЊаТвЛЦкЕФFOMCЛсвщЁЃДЫДЮЛсвщЩЯЃЌУРСЊДЂНЋЙЋВМУРСЊДЂЙйдБУЧЖдОМУЁЂЭЈеЭКЭРћТЪЕФзюаТдЄВтЁЃжиЕуЙизЂУРСЊДЂЙйдБУЧЖдЮДРДжаадРћТЪЕФдЄВтжЕЃЌетЛђНЋНвЪОУРСЊДЂЖдУїФъМгЯЂНкзрЕФЦЋКУЁЃ

ЁЁЁЁБОЮФЭЦЫЭФкШнНкбЁздГЄНбаОПвбЗЂВМБЈИцЃЌБЈИцдЮФЧыМћ2018Фъ9дТ24ШеЗЂВМЕФбаОПБЈИцЁЖдѕУДПДУРЙњТЅЪаНЕЮТЃПЁЗ

ЁЁЁЁЁООЙлЮАТлЁПД№ЖСепЮЪ аТЪщЁЖЭЩБф·аТЩњЃКжаЙњОМУЕФНсЙЙзЊаЭЁЗзїепедЮАВЉЪПзЈЗУ 2017/12/15

ЁЁЁЁЁООЙлЮАТлЁПаТЪщЭЦНщ ЁЖЭЩБф•аТЩњЃКжаЙњОМУЕФНсЙЙзЊаЭЁЗ2017/12/11

ЁЁЁЁЁОжиАѕЩюЖШЁПзЊаЭЕУгыЪЇ——“НсЙЙжївх·зЊаЭЮЊМј”ЯЕСажЎШеБОЦЊ 2018/3/1

ЁЁЁЁЁОжиАѕЩюЖШЁПКѓЗЂЙњМвШчКЮЭфЕРГЌГЕ——“НсЙЙжївх·зЊаЭЮЊМј”ЯЕСажЎКЋЙњЦЊ 2018/1/30

ЁЁЁЁЁОжиАѕЩюЖШЁПДѓЙњжиЦїЃЌЧсзАМВаа——2018ФъжЦдьвЕЕФНсЙЙадаоИДгызЊаЭЩ§МЖ 2018/1/6

ЁЁЁЁЁОжиАѕЩюЖШЁПЕиВњЗжЮіаТЫМТЗЃКДгЯњЪлЧ§ЖЏЕНПтДцЧ§ЖЏ——“НсЙЙжївх”КъЙлПђМмжЎЕиВњЦЊЃЈвЛЃЉ2017/12/13

ЁЁЁЁЁОжиАѕЩюЖШЁПЗўЮёУГвзЃЌзЊаЭТпМЯТБЛКіЪгЕФОМУдіГЄЕу——“НсЙЙПДжаЙњ”ЯЕСаБЈИцжЎУГвзЦЊЃЈЫФЃЉ2017/11/23

ЁЁЁЁЁОжиАѕЩюЖШЁП“НсЙЙжївх”ЪгНЧЯТЕФ“ОМУаТжмЦк”——“НсЙЙжївх”КъЙлПђМмЬжТлжЎШ§ 2017/10/14

ЁЁЁЁЁОжиАѕЩюЖШЁПЪаГЁЖдПтДцжмЦкДцдкФФаЉЮѓНтЃП——“НсЙЙжївх”КъЙлПђМмЬжТлжЎЖў2017/9/8

ЁЁЁЁЁОжиАѕЩюЖШЁПМјЭљжЊНёЃЌЯжЪЕЪРНчЕФОМУжмЦк——“НсЙЙжївх”КъЙлПђМмЬжТлжЎвЛ 2017/9/6

ЁЁЁЁЁОжиАѕЩюЖШЁПжмЦкЕФТжЛиЃЌЛЙЪЧаТЧњЕФађеТЃП——дйТлЕиВњЭЖзЪЕФШЭад 2017/7/26

ЁЁЁЁЁОжиАѕЩюЖШЁПШЋЧђУЛгажьИёРЃЌжЛгадйЭЈеЭ——2018ФъШЋЧђКъЙлОМУеЙЭћ 2018/1/30

ЁЁЁЁЁОжиАѕЩюЖШЁПЭЈеЭЙщРД——2018ФъУРЙњКъЙлОМУеЙЭћ 2017/12/23

ЁЁЁЁЁОУПжмЫМПМЁПДгДКНкЪ§ОнЃЌПДЮДРДЪаГЁ——ГЄНКъЙлВпТдСЊКЯаавЕ 2018/2/23

ЁЁЁЁЁОУПжмЫМПМЁПДгДЋЭГЗіЦЖЃЌЕНОЋзМЭбЦЖ——ТлШ§ДѓЙЅМсеНжЎ“ОЋзМЭбЦЖ”2017/12/25

ЁЁЁЁаавЕЦРМЖЃКБЈИцЗЂВМШеКѓЕФ12ИідТФкаавЕЙЩЦБжИЪ§ЕФеЧЕјЗљЖШЯрЖдгкЭЌЦкЕФеЧЕјЗљЖШЮЊЛљзМЃЌЭЖзЪНЈвщЕФЦРМЖБъзМЮЊЃКПДКУЃКЯрЖдБэЯжгХгкЪаГЁЃЛжаадЃКЯрЖдБэЯжгыЪаГЁГжЦНЃЛПДЕЃКЯрЖдБэЯжШѕгкЪаГЁЁЃ

ЁЁЁЁЙЋЫОЦРМЖЃКБЈИцЗЂВМШеКѓЕФ12ИідТФкЙЋЫОЕФеЧЕјЗљЖШЯрЖдгкЭЌЦкЛІЩю300жИЪ§ЕФеЧЕјЗљЖШЮЊЛљзМЃЌЭЖзЪНЈвщЕФЦРМЖБъзМЮЊЃКТђШыЃКЯрЖдгкДѓХЬеЧЗљДѓгк10%ЃЛдіГжЃКЯрЖдгкДѓХЬеЧЗљдк5%~10%ЃЛжаадЃКЯрЖдгкДѓХЬеЧЗљдк-5%~5%жЎМфЃЛМѕГжЃКЯрЖдгкДѓХЬеЧЗљаЁгк-5%ЃЛЮоЭЖзЪЦРМЖЃКгЩгкЮвУЧЮоЗЈЛёШЁБивЊЕФзЪСЯЃЌЛђепЙЋЫОУцСйЮоЗЈдЄМћНсЙћЕФжиДѓВЛШЗЖЈадЪТМўЃЌЛђепЦфЫћдвђЃЌжТЪЙЮвУЧЮоЗЈИјГіУїШЗЕФЭЖзЪЦРМЖЁЃ

ЁЁЁЁГЄНжЄШЏЙЩЗнгаЯоЙЋЫООпгажЄШЏЭЖзЪзЩбЏвЕЮёзЪИёЃЌОгЊжЄШЏвЕЮёаэПЩжЄБрКХЃК10060000ЁЃБОБЈИцЕФзїепЪЧЛљгкЖРСЂЁЂПЭЙлЁЂЙЋе§КЭЩѓЩїЕФддђжЦзїБОбаОПБЈИцЁЃБОБЈИцЕФаХЯЂОљРДдДгкЙЋПЊзЪСЯЃЌБОЙЋЫОЖдетаЉаХЯЂЕФзМШЗадКЭЭъећадВЛзїШЮКЮБЃжЄЃЌвВВЛБЃжЄЫљАќКЌаХЯЂКЭНЈвщВЛЗЂЩњШЮКЮБфИќЁЃБОЙЋЫОвбСІЧѓБЈИцФкШнЕФПЭЙлЁЂЙЋе§ЃЌЕЋЮФжаЕФЙлЕуЁЂНсТлКЭНЈвщНіЙЉВЮПМЃЌВЛАќКЌзїепЖджЄШЏМлИёеЧЕјЛђЪаГЁзпЪЦЕФШЗЖЈадХаЖЯЁЃБЈИцжаЕФаХЯЂЛђвтМћВЂВЛЙЙГЩЫљЪіжЄШЏЕФТђТєГіМлЛђеїМлЃЌЭЖзЪепОнДЫзіГіЕФШЮКЮЭЖзЪОіВпгыБОЙЋЫОКЭзїепЮоЙиЁЃБОБЈИцЫљдиЕФзЪСЯЁЂвтМћМАЭЦВтНіЗДгГБОЙЋЫОгкЗЂВМБОБЈИцЕБШеЕФХаЖЯЃЌБОБЈИцЫљжИЕФжЄШЏЛђЭЖзЪБъЕФЕФМлИёЁЂМлжЕМАЭЖзЪЪеШыПЩЩ§ПЩЕјЃЌЙ§ЭљБэЯжВЛгІзїЮЊШеКѓЕФБэЯжвРОнЃЛдкВЛЭЌЪБЦкЃЌБОЙЋЫОПЩЗЂГігыБОБЈИцЫљдизЪСЯЁЂвтМћМАЭЦВтВЛвЛжТЕФБЈИцЃЛБОЙЋЫОВЛБЃжЄБОБЈИцЫљКЌаХЯЂБЃГждкзюаТзДЬЌЁЃЭЌЪБЃЌБОЙЋЫОЖдБОБЈИцЫљКЌаХЯЂПЩдкВЛЗЂГіЭЈжЊЕФЧщаЮЯТзіГіаоИФЃЌЭЖзЪепгІЕБздааЙизЂЯргІЕФИќаТЛђаоИФЁЃБОЙЋЫОМАзїепдкздЩэЫљжЊЧщЗЖЮЇФкЃЌгыБОБЈИцжаЫљЦРМлЛђЭЦМіЕФжЄШЏВЛДцдкЗЈТЩЗЈЙцвЊЧѓХћТЖЛђВЩШЁЯожЦЁЂОВФЌДыЪЉЕФРћвцГхЭЛЁЃБОБЈИцАцШЈНіНіЮЊБОЙЋЫОЫљгаЃЌЮДОЪщУцаэПЩЃЌШЮКЮЛњЙЙКЭИіШЫВЛЕУвдШЮКЮаЮЪНЗАцЁЂИДжЦКЭЗЂВМЁЃШчв§гУаызЂУїГіДІЮЊГЄНжЄШЏбаОПЫљЃЌЧвВЛЕУЖдБОБЈИцНјаагауЃдвтЕФв§гУЁЂЩОНкКЭаоИФЁЃПЏдиЛђепзЊЗЂБОжЄШЏбаОПБЈИцЛђепеЊвЊЕФЃЌгІЕБзЂУїБОБЈИцЕФЗЂВМШЫКЭЗЂВМШеЦкЃЌЬсЪОЪЙгУжЄШЏбаОПБЈИцЕФЗчЯеЁЃЮДОЪкШЈПЏдиЛђепзЊЗЂБОБЈИцЕФЃЌБОЙЋЫОНЋБЃСєЯђЦфзЗОПЗЈТЩд№ШЮЕФШЈРћЁЃ

ЁЁЁЁБОЖЉдФКХВЛЪЧГЄНжЄШЏбаОПЫљЙйЗНЖЉдФЦНЬЈЁЃЯрЙиЙлЕуЛђаХЯЂЧывд“ГЄНбаОП”ЖЉдФКХЮЊзМЁЃБОЖЉдФКХНіУцЯђГЄНжЄШЏПЭЛЇжаЕФзЈвЕЭЖзЪепЃЌИљОнЁЖжЄШЏЦкЛѕЭЖзЪепЪЪЕБадЙмРэАьЗЈЁЗЃЌШєФњВЂЗЧГЄНжЄШЏПЭЛЇжаЕФзЈвЕЭЖзЪепЃЌЮЊБЃжЄЗўЮёжЪСПЁЂПижЦЭЖзЪЗчЯеЃЌЧыЮ№ЖЉдФЛђзЊдиБОЖЉдФКХжаЕФаХЯЂЁЃГЄНбаОПВЛвђШЮКЮЖЉдФБОЙЋжкКХЕФааЮЊЖјНЋЖЉдФепЪгЮЊГЄНжЄШЏЕФПЭЛЇЁЃ

ЁЁЁЁБОЖЉдФКХжМдкЙЕЭЈбаОПаХЯЂЃЌЗжЯэбаОПГЩЙћЃЌЫљЭЦЫЭаХЯЂЮЊ“ЭЖзЪаХЯЂВЮПМЗўЮё”ЃЌЖјЗЧОпЬхЕФ“ЭЖзЪОіВпЗўЮё”ЁЃБОЖЉдФКХФкШнНіЮЊБЈИцеЊвЊЃЌШчашСЫНтЯъЯИФкШнЃЌЧыОпЬхВЮМћГЄНбаОПЗЂВМЕФЭъећАцБЈИцЁЃБОЖЉдФКХЭЦЫЭаХЯЂНіЯоЭъећБЈИцЗЂВМЕБШегааЇЃЌЗЂВМШеКѓЭЦЫЭаХЯЂЪмЯогкЯрЙивђЫиЕФИќаТЖјВЛдйзМШЗЛђЪЇаЇЕФЃЌБОЖЉдФКХВЛГаЕЃИќаТЭЦЫЭаХЯЂЛђСэааЭЈжЊвхЮёЃЌКѓајИќаТаХЯЂЧывдГЄНбаОПе§ЪНЙЋПЊЗЂВМБЈИцЮЊзМЁЃ

ЁЁЁЁЪаГЁгаЗчЯеЃЌЭЖзЪашНїЩїЁЃБОЖЉдФКХНгЪмепгІЕБзаЯИдФЖСЫљИНИїЯюЩљУїЁЂаХЯЂХћТЖЪТЯюМАЯрЙиЗчЯеЬсЪОЃЌГфЗжРэНтБЈИцЫљКЌЕФЙиМќМйЩшЬѕМўЃЌВЂзМШЗРэНтЭЖзЪЦРМЖКЌвхЁЃдкШЮКЮЧщПіЯТЃЌБОЖЉдФКХжаЕФаХЯЂЫљБэЪіЕФвтМћВЂВЛЙЙГЩЖдШЮКЮШЫЕФЭЖзЪНЈвщЃЌЖЉдФШЫВЛгІЕЅЖРвРППБОЖЉдФКХжаЕФаХЯЂЖјШЁДњздЩэЖРСЂЕФХаЖЯЃЌгІзджїзіГіЭЖзЪОіВпВЂздааГаЕЃШЋВПЭЖзЪЗчЯеЁЃ

ЁЁЁЁБОЪщЭЈЙ§ЯъЯИчЧУмЕФбаОПЗжЮівдМАЯшЪЕЕФЪ§ОнЪТЪЕЃЌДгНсЙЙжївхОМУбЇЕФЪгНЧЃЌЛигІСЫЕБЧАЩчЛсЩЯЖджаЙњОМУЗЂеЙЕФвЛаЉвЩЮЪЃЌжюШчжаЙњОМУБРРЃТлЁЂжаЙњОМУФбвдПчдНжаЕШЪеШыЯнкхЁЂШЫПкКЭжЦЖШКьРћНсЪјТлЕШЙлЕуЃЌВћЪіСЫжаЙњОМУдкНсЙЙзЊаЭЕФЕРТЗЩЯОРњЕФДгЭЩБфЕНаТЩњЕФЙ§ГЬЃЌжИГіСЫНсЙЙзЊаЭЕФЮДРДЗНЯђЃЌЭЌЪБвВНщЩмСЫвЛаЉЙњЭтЕФОбщКЭзіЗЈЃЌЮЊжаЙњОМУНсЙЙзЊаЭЬсЙЉСЫИќЙуЗКЕФЙњМЪЪгНЧЁЃ

зЊдиЧызЂУїГіДІЁЃ

ЯрЙиЮФеТ

ЯрЙиЮФеТ

ОЋВЪЕМЖС

ОЋВЪЕМЖС

ШШУХзЪбЖ

ШШУХзЪбЖ ЙизЂЮвУЧ

ЙизЂЮвУЧ